Продажа недвижимости с участием двух братьев показала, как пересмотренные в Индии правила налогообложения прироста капитала могут привести к совершенно разным налоговым результатам для индийцев-резидентов и индийцев-нерезидентов (NRI), даже если оба владеют одним и тем же активом в равной степени.

Недавняя иллюстрация, представленная налоговой платформой TaxBuddy, привлекла внимание к тому, как пересмотренные в Индии правила налогообложения прироста капитала могут привести к совершенно разным налоговым последствиям для индийцев-резидентов и индийцев-нерезидентов (NRI), даже если оба продают одно и то же унаследованное имущество за одну и ту же сумму.

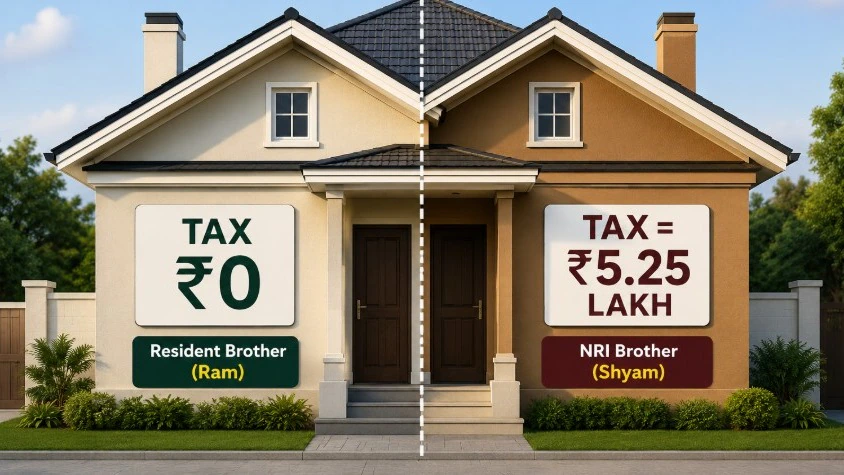

В качестве примера можно привести двух братьев, Рама и Шьяма, которые совместно продали имущество своего покойного отца примерно за 1,24 крора фунтов стерлингов. Оба владели равным правом собственности и получили одинаковые доходы от продажи. Тем не менее, хотя Рам вообще не платил налогов, Шьям, который живет в США и имеет квалификацию NRI, в итоге получил налоговый счет на сумму почти 5,25 лакха.

Налоговые эксперты говорят, что этот случай подчеркивает растущую важность понимания изменений в налогообложении недвижимости после принятия бюджета 2024 года, особенно для НРИ.

То же имущество, доля, другой налог

Судя по иллюстрации, отец братьев приобрел недвижимость в 2005 году за 40 лакхов. После продажи доля каждого брата составила:

Стоимость продажи: 62 лакха рупий.

Первоначальная стоимость приобретения: ₹20 лакхов за штуку.

На первый взгляд казалось, что оба заработали один и тот же прирост капитала. Однако налоговый режим различался, поскольку Рам является резидентом Индии, а Шьям является представителем NRI.

Как Рам заплатил нулевой налог

В рамках более ранней системы долгосрочного прироста капитала налогоплательщики-резиденты могли претендовать на льготы по индексации, которые корректируют первоначальную покупную цену актива с учетом инфляции.

ОБЯЗАТЕЛЬНО ПРОЧИТАЙТЕ: Правила подоходного налога 2026: Кто облагается налогом на подарки, имущество и передачу активов?

Для Рама:

Стоимость продажи: 62 лакха рупий.

Индексированная стоимость после поправки на инфляцию: около 62,05 лакха ₹.

Поскольку стоимость приобретения с поправкой на инфляцию почти совпала со стоимостью продажи, его налогооблагаемый прирост капитала фактически стал нулевым.

Как результат:

Прирост капитала: ₹0

Налог к уплате: ₹0

Инфографика TaxBuddy показала, что, хотя применимая ставка налога на долгосрочный прирост капитала составляла 20%, после применения индексации не осталось налогооблагаемой прибыли.

ОБЯЗАТЕЛЬНО ПРОЧИТАЙТЕ: Подача ITR в этом году? Эта распространенная ошибка ITR может незаметно спровоцировать налоговое уведомление в 26 финансовом году.

Шима заплатила 5,25 лакха.

Однако на Шьяма распространяется пересмотренный налоговый режим, введенный Законом о финансах (№ 2) 2024 года.

С 23 июля 2024 года долгосрочный прирост капитала (LTCG) от продажи недвижимости теперь облагается налогом по ставке 12,5% без льгот по индексации, заменив ранее существовавший налог в размере 20% на индексацию.

Это изменение значительно увеличило налогооблагаемую прибыль Шьяма.

Его расчет получился следующим:

Стоимость продажи: 62 лакха рупий.

Стоимость приобретения: ₹20 лакхов.

Индексированная экономическая выгода: Недоступно.

Налогооблагаемый прирост капитала: 42 лакха рупий.

При ставке налога LTCG в размере 12,5% общая сумма налоговых обязательств составила примерно 5,25 лакха рупий.

В инфографике поясняется, что цифры носят иллюстративный характер, а фактические налоговые обязательства могут варьироваться в зависимости от освобождений от реинвестирования, дополнительных сборов, уступок, TDS и права на участие в разделах 54 или 54EC.

НРИ продают недвижимость

Специалисты по налогам говорят, что отмена индексации стала одной из самых больших проблем для NRI, продающих индийскую недвижимость.

Действующие правила гласят:

- Недвижимость, находящаяся в собственности более 24 месяцев, квалифицируется как долгосрочный капитальный актив.

- LTCG облагается налогом по ставке 12,5% без индексации.

- Недвижимость, проданная в течение 24 месяцев, облагается краткосрочным налогом на прирост капитала по ставкам плит.

Другой проблемой является налог, вычитаемый у источника (TDS), который часто вычитается из полной стоимости продажи, а не только из фактической прибыли.

ОБЯЗАТЕЛЬНО ПРОЧИТАЙТЕ: Зарабатываете 6 лакхов рупий в год? Вот ваш расчет зарплаты за апрель после принятия нового Трудового кодекса.

Например, эксперты отмечают, что недвижимость, проданная за 2 крора фунтов стерлингов, может привлечь очень высокий TDS, даже если фактический налог, подлежащий уплате, значительно ниже. Затем NRI должны подать декларацию о подоходном налоге в Индии, чтобы потребовать возмещения.

Что следует сделать NRI перед продажей недвижимости

Эксперты рекомендуют NRI получить сертификат формы 13 для более низкого или нулевого вычета TDS перед продажей недвижимости.

Они также советуют:

- Ведение документов о покупке и наследстве в надлежащем порядке.

- Предварительный расчет прироста капитала

- Проверка требований соответствия FEMA

- Консультации специалистов по налогам и юристам перед сделкой

ОБЯЗАТЕЛЬНО ПРОЧИТАЙТЕ: Отправляете деньги за границу? Новые налоговые правила могут задержать трансферты, если все будет сделано неправильно