Большинство людей чувствуют себя в безопасности, вкладывая свои деньги в «безопасные» варианты, такие как фиксированные депозиты или повторяющиеся депозиты. Но, по словам дипломированного бухгалтера Нитина Каушика, это чувство безопасности может на самом деле стоить вам целое состояние в долгосрочной перспективе. Он называет это «ловушкой возврата» — дорогостоящей ошибкой, которая связана с приоритетом стабильности над ростом.

Давайте разберемся с реальным примером.

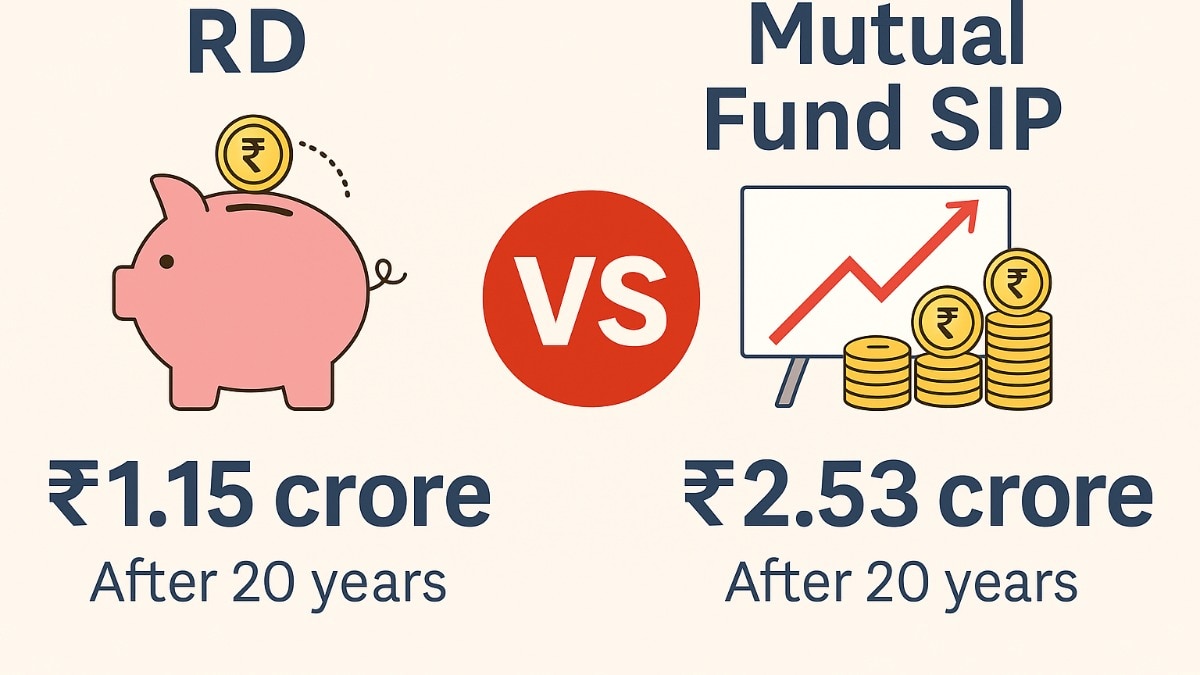

Представьте, что вы инвестируете 25 000 рупий каждый месяц в течение 20 лет. Это общий отток в 60 рупий за два десятилетия. Теперь, в зависимости от того, где вы решите припарковать эти деньги, ваше будущее богатство может выглядеть совсем по -другому.

Вариант 1: повторяющийся депозит (RD)

Банк -повторяющийся депозит в настоящее время предлагает около 6% годовой доход. Более 20 лет ваши 25 000 рупий в месяц будут расти до 1,15 крор рупий. Это предсказуемый, низкий риск и чувствует себя обнадеживающим.

«Но это умно?» Каушик спрашивает. «Вы блокируете деньги в течение 20 лет, и окончательный результат — это лишь небольшое место, что инфляция может съесть».

Вариант 2: SIP взаимного фонда

Теперь рассмотрите возможность поместить те же самые 25 000 рупий в систематический инвестиционный план (SIP) во взаимные фонды, заработав консервативный 12% составной годовой темп роста (CAGR)-разумное ожидание для долгосрочных инвестиций в акционерный капитал. В этом случае ваш корпус через 20 лет составит 2,53 крор рупий.

Это ошеломляющая разница в 1,38 крор рупий.

Этот разрыв, объясняет Каушик, является ловушкой разрыва доходности-финансовый ущерб, причиненный не в результате рыночных аварий или плохих инвестиций, а придерживаясь низкодоходных инструментов для долгосрочных целей.

Почему это важно

«В финансах то, что кажется правильно, часто может стоить вам больше всего», — говорит Каушик. «Люди переоценивают риск фондового рынка и недооценивают стоимость не участвовать в проспектах с более высокой доходностью».

В течение двух десятилетий разница в 1,38 крор может финансировать иностранное образование вашего ребенка, купить дом или даже ускорить выход на пенсию. Речь идет не только о пропущенных возвратах — это о пропущенных жизненных возможностях.

Совет для вас

Kaushik вообще не увольняет RDS или фиксированные отложения. «Они отлично подходят для краткосрочных целей или аварийных фондов. Но они не создатели богатства»,-говорит он.

Вот что он рекомендует:

Используйте RDS/FDS для краткосрочных потребностей или чрезвычайных ситуаций

Инвестировать долгосрочные деньги в ориентированные на рост инструменты, такие как капитальные взаимные фонды

Начните рано, инвестируйте последовательно и используйте волатильность рынка как часть процесса

Сила составления работает лучше всего в течение длительных периодов, и каждый год, теряемый для «безопасных» инвестиций, — это богатство, которое вы никогда не восстановите.

Что должны отметить инвесторы?

Безопасность имеет свое место, но богатство построено за счет роста, а не только защиты. В конечном счете, самой дорогой ошибкой является не теряет деньги — это вообще не позволяет вашим деньгам расти. Итак, прежде чем заблокировать свое будущее в продуктах с низким доходом, спросите себя: сколько это «безопасность» на самом деле вам стоит?